信用情報機関への登録

全てのローン契約は、どこかの信用情報機関に、あなたの個人情報が登録されており、延滞や破産情報、住所変更や債務残高など契約に関する信用情報が蓄積されています。この情報機関に、遅延と破産情報が載ると、ある一定期間、事故情報として分類されます。いわゆるこれがブラック情報です。登録業者はこれを常に閲覧することができ、ローン審査の際に参考にするため、「ブラック情報のリストを見る」ことがブラックリストに載ると言わるようになったのです。

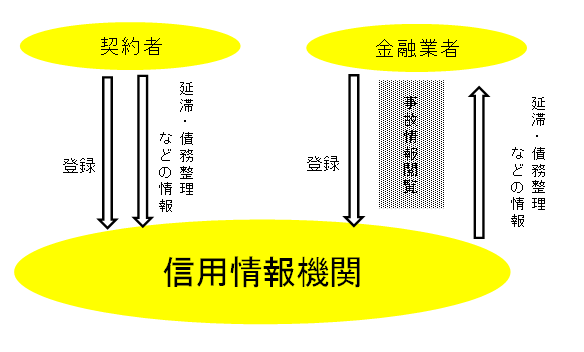

図を見るとわかると思いますが、契約者・金融業者のどちらも登録をしていないと、このブラック情報が閲覧できません。複数の契約をしたとしても、登録情報機関は大きく3つあり、マレにですが信用情報機関に契約者の登録をされていない場合があります。すると、金融業者によっては、事故情報が閲覧できないため、審査に通ってしまう場合があります。これを利用した借り入れ方法がネットで載っている時がありますが、私はお勧めできません。結局、借金は減らないので、かいくぐって借りれたとしても、負債が増えるだけであまり意味がないと私は思うのです。

ブラック期間は任意整理なら約5年。

最初の金利引き直し計算から5年。ローンやカード審査が通りません。

引き直し計算後の返済中に延滞をすると、そこからまた5年。

といった感じに、ブラック期間は結構きついです。案件によっては、7年ぐらいブラック期間だった場合も報告されています。そのブラック期間にローンの申請を何度もすると(もちろん審査は落ちるんですが)、余計にブラック期間が長くなる場合も、信用機関にもよりますがあります。

ブラック期間は大変

ブラック期間中は、ローンの申請ができないため、カードが作れません。作れないとネットで買い物ができませんし、いざという時のクレジット払いができないのです。一昔前ならたいしたことではありませんが、今の時代はネットでゲームや本、服に食材、なんでも買えますから、相当もどかしくなるのは当然です。しかし、それは、自分がしてしまったバツだと考えたください。人生のやり直しの道を選んだ試練です。カードに頼らず生活するのです。もちろん、住宅や、車のローンもダメですから、いざと言う時のためにきちんと計画して貯めておくことが重要だと思います。