はじめに

多重債務から逃れる方法!

多重債務者必見!任意整理のすすめ!

複数の借金に悩んでおられる方へ

借金返したくないですか?

こちらでは、そういったお悩み解決をする為に、何をしたら良いのか?どうすれば良いのか?そんな疑問にお答えしていきます!

このトップページでは、解決の前に知っておいていただきたいことを2・3個、書いています。

すぐに他のページに行かず必ず読んでください。

現状の把握

まず、問題の解決には、今の状態を知る ことが大事です。

多重債務といってもいくつかのパターンに分けられます。

多重債務者とは、

一般的に複数の貸金業者から資金を借りている人たちのことを指します。

この複数のという部分では多重という言葉はピッタリなのでわかりやすいとは思いますが、

実は、複数ではなく1社から借りている人も、多重債務者として扱う場合もあります。

それは借入金額が多い場合、そのように表現します。

要は、一回の返済額が大きく(多い)重荷になっている状態の人のことです。

その人の返済能力を大きく超えている場合、多重債務者と言うのです。

返済比率とは

収入に対して、毎月の返済金額の比率のことを言います。20万の収入に対し1万の返済金額だと、返済比率はは5%となります。住宅ローンなどは、返済比率20%の設定にしているようですが、私は住宅ローンに関しては、15%ぐらいがベストだと思います

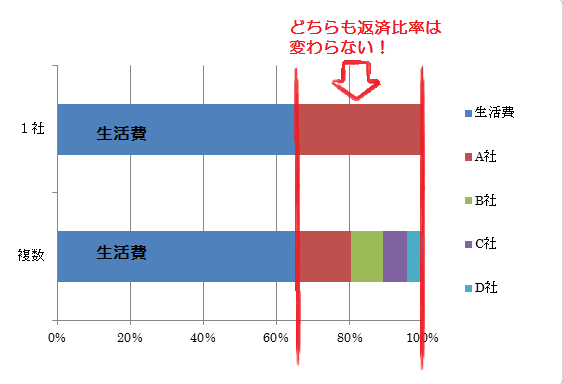

複数の業者から借りても、1社から借りても、返済金額は同じの場合、

返済能力を超えていることに変わらないので、

多重債務者と同じ扱いなのです。

これを、理解していないために、安易な考えを持ち、その後、

次々と他社との契約を行うケースがあとを立ちません。

多重債務者のよくあるパターン

・複数の貸金業者からお金を借りている

1社の返済金額は少なくても、全体からの返済比率は高い

・毎月の返済能力を超えた返済をしている

収入に対しての返済比率が高く、返済能力を超えている

・返済する為に、他社から借金をしている

問題があるのに、他社の力を借りて、問題の先送りをしている

・ローンの一本化を考えている

おまとめローンなどで、金利の得を得た気分でいるが、

返済比率が下がれば良いが比率が下がっていない場合はあまり意味がない

・返済ができない、出来ていない

返すことを拒否している、または忘れている

・金利が高いところから借りている

金利が高いのに放置している、金利がいくらかわからない、

または、金利なんて大したことじゃないと考えている

上記のような状態にある場合、多重債務者によくあるパターンと言ってよいと思います。

(そんなの言われなくてもわかってます)という方は、完全に間違っています。

多重債務の解決には、やはり、”自分の状態を把握すること” が

まず一番に大事だと思うからです。

現状あなたはどんな状態なのか

よく理解していただきたいのです。

これを踏まえて、その他のページで、借金解決のための方法を得てください!

債務整理の費用の目安

1、借り換え

ほぼ無料で出来ます。金融機関での相談の時間も料金がかかりません。

何はともあれ、相談からですね

2、任意整理

最初に着手金が必要。だいたい10%ぐらいだと思います。

事務所によっては2万ぐらいいる場合があります。

任意整理は一件いくらという見積ですので、それに伴い、金額が変わります。

全国的に平均4件から6件の相談が多く、トータル10〜18万前後で契約がされているようです。

3、特定調停

弁護士に頼むと3〜5万ぐらいで済みます。

自分ですると裁判所での費用だけで済むのでもっと安く1万ぐらいの費用と、

会合の回数によって費用が変わります。

まあ多くても1万〜2万ぐらいだと思います

申立手数料(印紙代)500円

郵便切手代×金融機関数がかかります。

そのほかの費用は裁判所により違いますので問合わせてください。

4、自己破産

だいたい平均30万ぐらいかかると言われています。

官報の掲載が11万ぐらい、あと手数料や、書類作成代行料、印紙代などが含まれています。

これは、お金のない人に請求するのですから矛盾しているように聞こえますが、

これが現実です。あとあと、連帯保証人と債権者ともめることも含めて

こんな金額になっています。自己破産にもお金がかかるのです。

ブラックリストに載る条件

ブラック状態とは

債務整理をすると事故情報として情報機関に登録されます。いわゆるブラック状態です。

ブラック状態になるには、ある条件があります。誰でもかれでもブラックにはなりません。一度返済を滞ったぐらいではブラックにはなりません。

下記の場合事故情報登録されます

・自己破産・民事再生・任意整理・特定調停を行った場合

・債務者が返済できず、代わりに連帯保証人が返済した場合

・延滞を3回した場合

・短期間にクレジットの審査申し込みを3回した場合

・支払い期限を2ヶ月超過した場合

期間

事故情報は任意整理だと5年、自己破産だと10年、審査申込み3回だと半年、といった感じで、その種類によって登録期間が違います。審査に3回落ちたら、半年は申し込みしても通りません。半年後まで待つしかないのです。1回の審査にきちんと準備しておくことが重要です。

まあ、借金をするよりか、お金を貯めたほうが私は無難だと思いますが、、、

信用情報機関は3社あります

■全国銀行協会 全国銀行個人信用情報センター

全国展開する機関で、名前の通り銀行での加盟が中心になっています。

■(株)シーアイシー(CIC)

信販会社の加盟が中心の個人信用情報機関です。

■株式会社日本信用情報機構(JICC)

この3社が大手の信用情報機関です。

どこの金融機関もこの機関を利用しています。

自分がブラックなのかどうなのか、調べることも出来ます。

詳しくは、各HPをご覧になってください!